中商情报网讯:经过库存去化后,2024年存储芯片销售情况大幅改善,当年存储产品销售额排名半导体全品类第二。同时,随着大模型训练带来的叠加AI端侧应用落地加速,2025年AI有望成为存储芯片周期上行的核心动力。

一、存储芯片定义

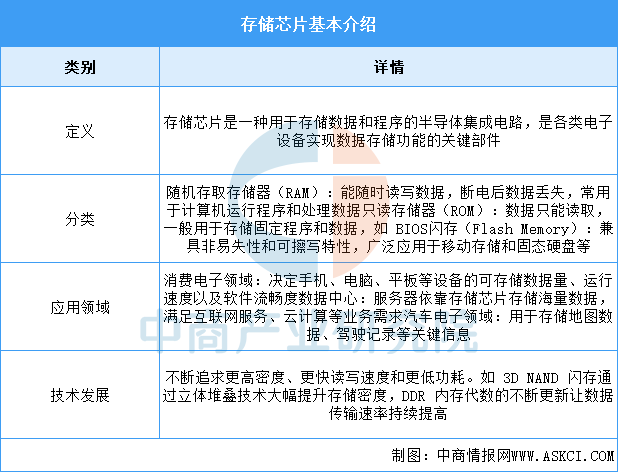

存储芯片,又称半导体存储器,是嵌入式系统芯片的概念在存储行业的具体应用。它通过在单一芯片中嵌入软件,实现多功能和高性能,以及对多种协议、多种硬件和不同应用的支持。

资料来源:中商产业研究院整理

二、存储芯片行业发展政策

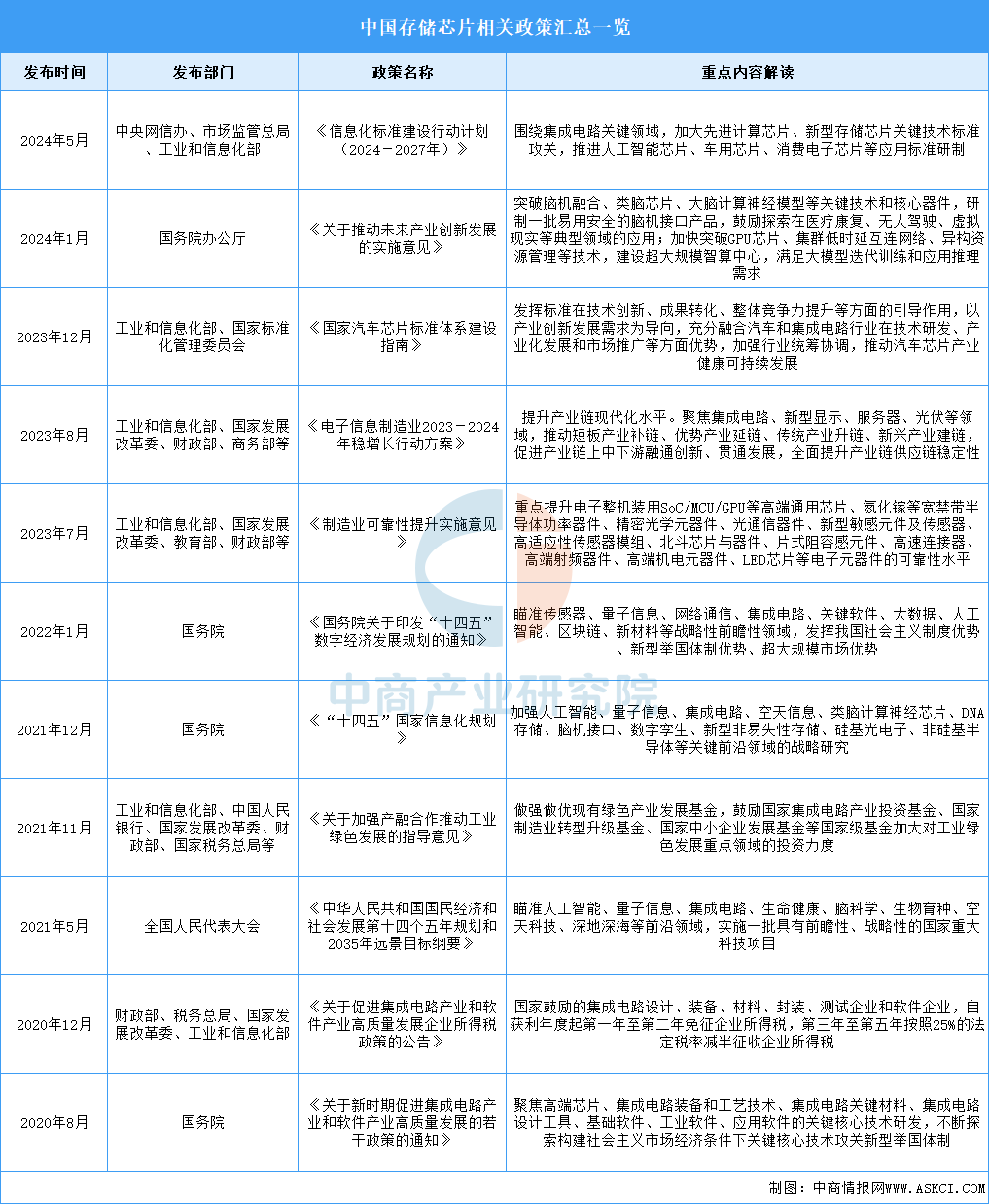

存储芯片作为信息存储的载体,其稳定性与安全性对国家的信息安全有着举足轻重的意义,因而国家政策大力支持存储芯片行业发展。如《信息化标准建设行动计划(2024—2027年)》《关于推动未来产业创新发展的实施意见》《制造业可靠性提升实施意见》《国务院关于印发“十四五”数字经济发展规划的通知》《“十四五”国家信息化规划》等产业政策的支持促进了存储芯片行业的发展、增强了企业的自主研发能力、提高了国内存储芯片企业的整体竞争力。具体政策如下:

图片来源:中商产业研究院整理

三、存储芯片行业发展现状

1.市场规模

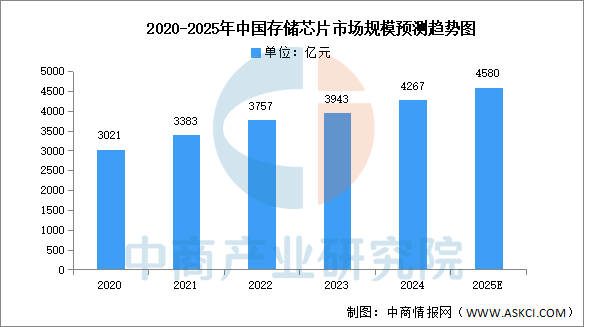

半导体存储器,也称为存储芯片,是以半导体电路作为存储媒介的存储器,用于保存二进制数据的记忆设备,是现代数字系统的重要组成部分。中商产业研究发布的《2025-2030年中国半导体存储器市场调查及发展趋势研究报告》显示,2023年中国半导体存储器市场规模约为3943亿元,2024年约为4267亿元。中商产业研究院分析师预测,2025年中国半导体存储器市场规模将达4580亿元。

数据来源:中商产业研究院整理

2.市场结构

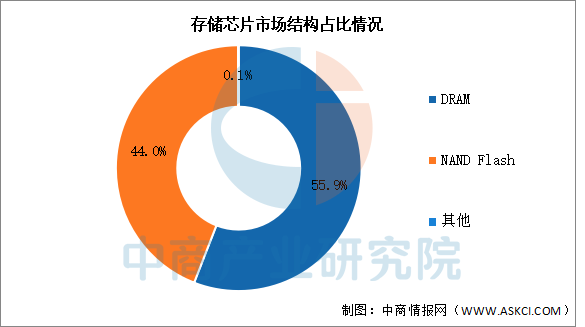

目前存储芯片市场主要以DRAM和NAND Flash为主。其中,DRAM市场规模最大,占比约为55.9%。NAND Flash占比约为44.0%。

数据来源:中商产业研究院整理

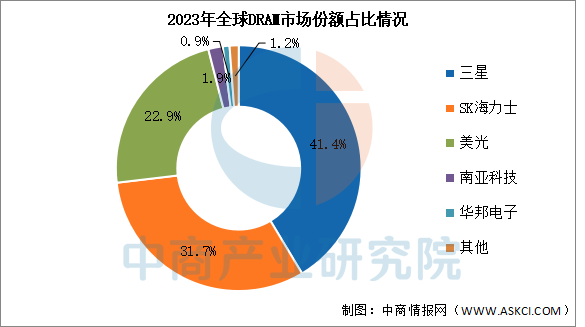

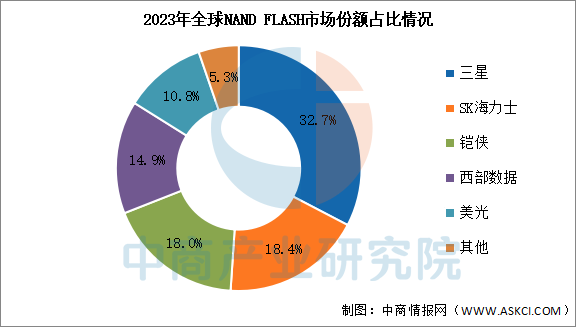

3.竞争格局

目前,DRAM存储器市场份额高度集中,主要被三星、SK海力士和美光三者垄断,2023年三家企业市场份额分别为41.4%、31.7%和22.9%,竞争格局稳定。南亚科技和华邦电子占比分别为1.9%和0.9%。国内DRAM厂商主要有兆易创新、北京君正、东芯股份、长鑫存储、紫光国微、福建晋华等企业。

数据来源:CFM闪存、中商产业研究院整理

NAND Flash全球市场高度集中,2023年前三企业分别为三星、SK海力士、铠侠,市场份额合计达69.1%,市场份额分别为32.7%、18.4%、18.0%。西部数据和美光市场份额分别为14.9%、10.8%。

数据来源:CFM闪存、中商产业研究院整理

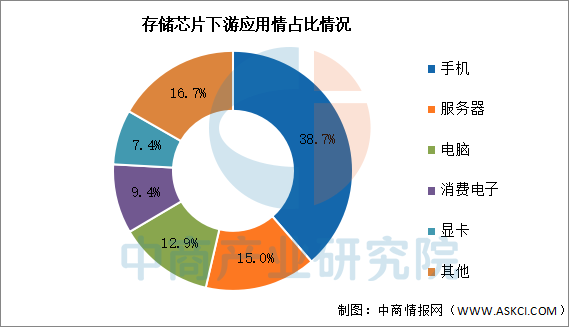

4.下游应用情况

存储芯片应用领域众多,其中,手机占比最多,达38.7%。其次分别为服务器、电脑、消费电子、显卡,占比分别为15.0%、12.9%、9.4%、7.4%。

数据来源:中商产业研究院整理

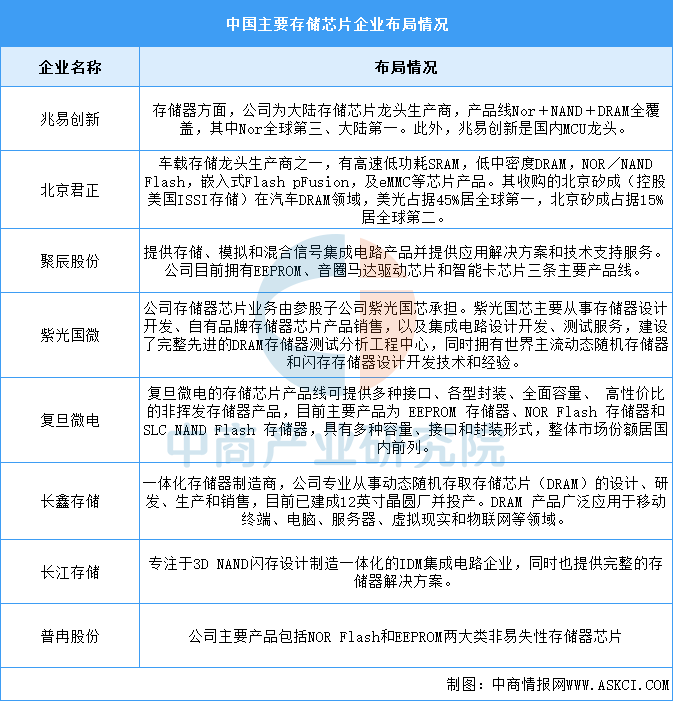

5.企业布局情况

目前我国存储芯片企业主要包括兆易创新、北京君正、聚辰股份、紫光国微、复旦微电、长鑫存储、长江存储、普冉股份等。具体如图所示:

资料来源:中商产业研究院整理

四、存储芯片行业重点企业

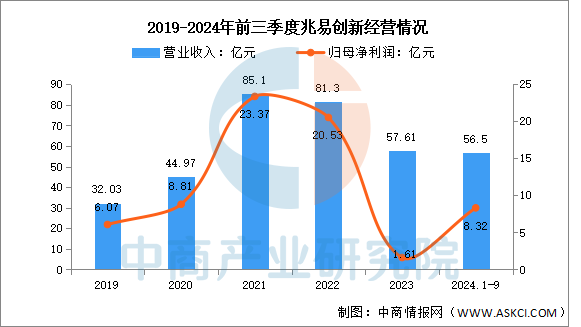

1.兆易创新

兆易创新科技集团股份有限公司主营业务为存储器、微控制器和传感器的研发、技术支持业务。兆易创新的主要产品为存储器、微控制器以及传感器。

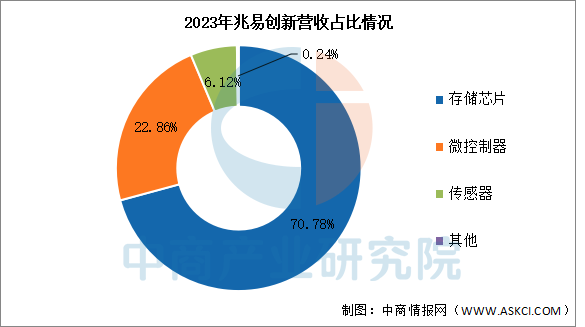

2024年前三季度实现营业收入56.50亿元,同比增长28.58%;实现归母净利润8.32亿元,同比增长91.71%。2023年主营产品包括存储芯片、微控制器、传感器,营收分别占整体的70.78%、22.86%、6.12%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

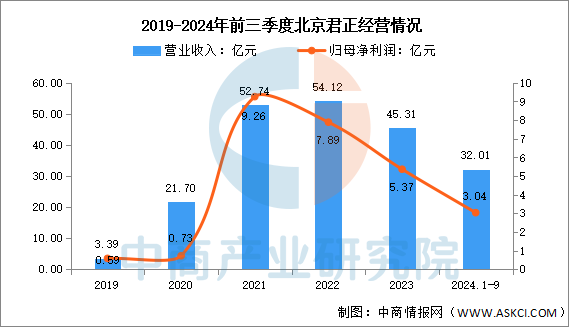

2.北京君正

北京君正集成电路股份有限公司主营业务为集成电路芯片产品的研发与销售,北京君正主要产品线包括计算芯片、存储芯片、模拟与互联芯片、技术服务。北京君正为集成电路设计企业,成立以来在嵌入式CPU、视频编解码、影像信号处理、神经网络处理器、AI算法等领域持续投入,形成自主创新的核心技术。

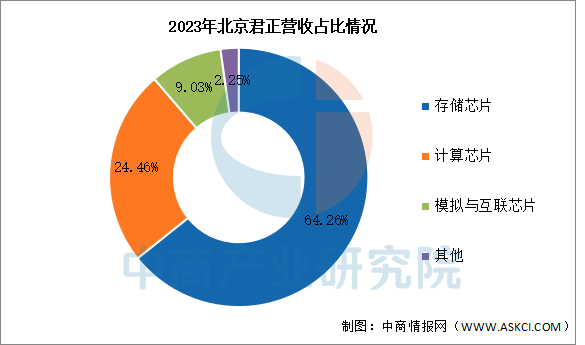

2024年前三季度实现营业收入32.01亿元,同比下降6.4%;实现归母净利润3.04亿元,同比下降17.39%。2023年主营产品包括存储芯片、计算芯片、模拟与互联芯片,营收分别占整体的64.26%、24.46%、9.03%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

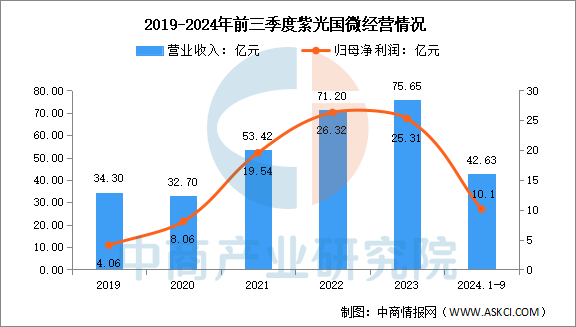

3.紫光国微

紫光国芯微电子股份有限公司主营业务是特种集成电路、智能安全芯片。主要产品为微处理器、可编程器件、存储器、智能安全芯片等。

2024年前三季度实现营业收入42.63亿元,同比下降24.56%;实现归母净利润10.1亿元,同比下降50.27%。

数据来源:中商产业研究院整理

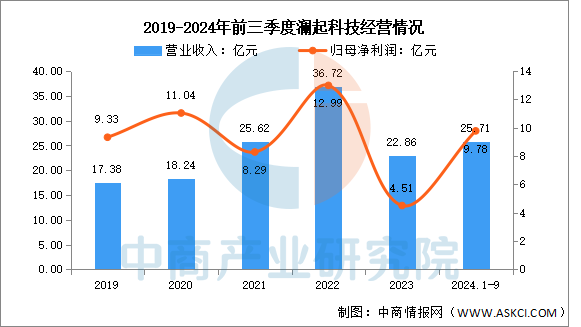

4.澜起科技

澜起科技股份有限公司的主营业务为云计算和人工智能领域提供以芯片为基础的解决方案;澜起科技的主要产品为内存接口芯片、津逮服务器平台、消费电子芯片。

澜起科技先后推出DDR2 - DDR5 系列内存接口芯片,在存储芯片接口技术方面优势显著,能提升内存数据访问速度及稳定性,满足服务器 CPU 对内存模组高性能、大容量需求,是连接 CPU 和存储芯片的关键纽带,有力支持存储芯片性能发挥。

2024年前三季度实现营业收入25.71亿元,同比增长68.59%;实现归母净利润9.78亿元,同比增长317.95%。

数据来源:中商产业研究院整理

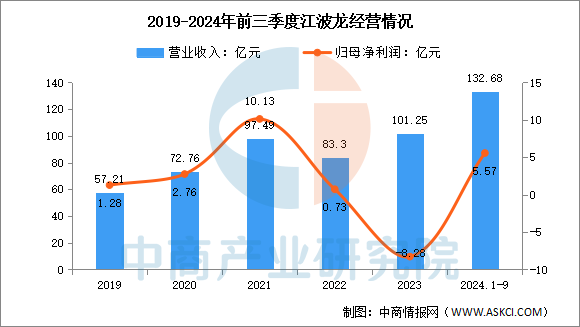

5.江波龙

深圳市江波龙电子股份有限公司的主营业务为半导体存储应用产品的研发、设计、封装测试、生产制造与销售。主要产品是嵌入式存储、固态硬盘、移动存储、内存条。

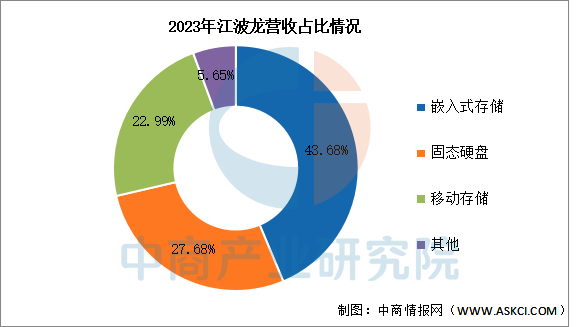

2024年前三季度实现营业收入132.68亿元,同比增长101.67%;实现归母净利润5.57亿元,同比增长163.08%。2023年主营产品包括嵌入式存储、固态硬盘、移动存储,营收分别占整体的43.68%、27.68%、22.99%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

五、存储芯片行业发展前景

1.技术创新与自主研发能力增强

中国存储芯片企业在技术创新和自主研发方面取得了显著进展。随着科研积累的不断加深和研发团队水平的提升,越来越多的中国企业开始具备自主设计和生产高端存储芯片的能力。这不仅打破了外国技术的垄断,还提升了国产存储芯片的性能、产能和稳定性。技术创新和自主研发能力的提升,为中国存储芯片产业在全球竞争中赢得了更多的话语权。

2.资本助力与产业合作提升产业竞争力

近年来,越来越多的资本开始关注并投资于存储芯片产业。华为等国内科技巨头对存储芯片企业的战略投资,不仅为这些企业提供了资金支持,还带来了技术、市场等多方面的资源。同时,国内外企业的合作也在不断加强,通过引进外资和技术,中国存储芯片企业得以更快地提升技术水平和市场竞争力。

3.国际化布局为国内企业提供广阔市场

随着国产存储芯片技术的不断成熟,越来越多的中国企业开始拓展国际化布局,积极进军海外市场。通过在海外设立研发中心和与全球高端技术平台的合作,中国存储芯片企业得以进一步提升产品的市场认知度和竞争力。这不仅有助于企业拓展新的市场空间,还能促进技术的国际交流与合作。

来源:中商产业研究院